I risultati dell’indagine condotta da Confindustria Salerno in collaborazione con le Territoriali di Avellino, Benevento, Caserta e Napoli

I risultati dell’indagine condotta da Confindustria Salerno in collaborazione con le Territoriali di Avellino, Benevento, Caserta e Napoli

Nell’ambito del rapporto “Il mercato del lavoro in Campania: le passate dinamiche, i presenti effetti della crisi, le future traiettorie di sviluppo“, realizzato da un gruppo di ricerca del Centro Studi delle Camere di Commercio “Guglielmo Tagliacarne“, è stata svolta un’indagine condotta da Confindustria Salerno in collaborazione con le Territoriali di Avellino, Benevento, Caserta e Napoli (metodo Computer Assisted Web Interview – CAWI) nel periodo 19 gennaio – 8 febbraio 2021 su 104 imprese della Campania.

Nello specifico, la metà delle imprese intervistate opera nella provincia di Salerno (54%), poco più di un quarto in quella di Napoli (27%), mentre meno del 10% (in ciascun caso) nelle restanti province di Avellino (8%), Caserta (7%) e Benevento (5%). La maggior parte delle imprese, pari al 52%, sono piccole (10-49 addetti); le micro-imprese (1-9 dipendenti) rappresentano circa il 20% così come quelle medie (50-249 dipendenti); le grandi imprese solo l’8% del totale.

Per la stragrande maggioranza si tratta di società di capitali (81%), seguite a distanza dalle società di persone (14%). La metà delle imprese ha 30 anni e più di attività (53%); all’opposto, le imprese nate negli ultimi 10 anni sono il 13%; il 18% sono quelle che hanno tra gli 11 e i 20 anni e il 16% 21-30 anni. Il 17% delle imprese è a guida femminile e il 7% a guida giovanile (under 35). Il 55% esporta.

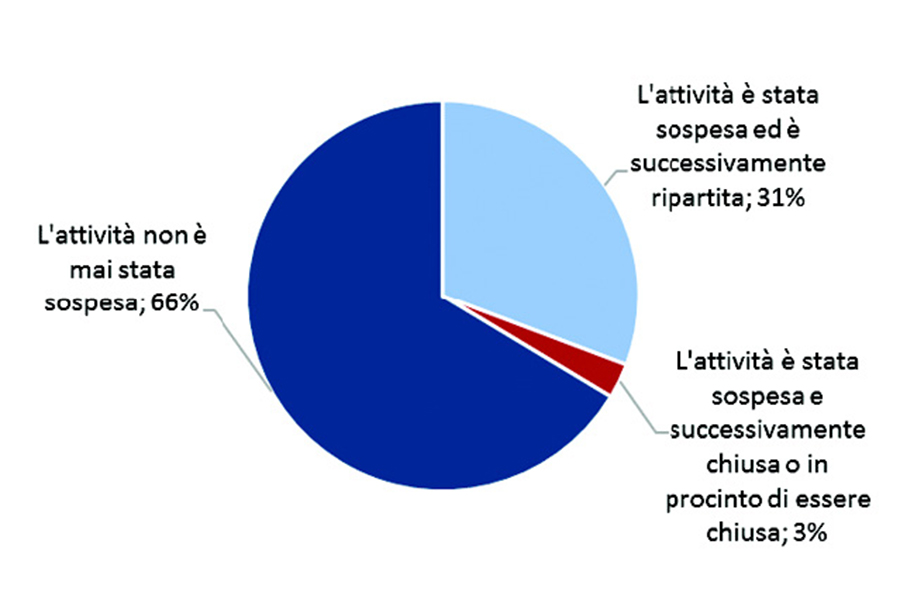

Nel lungo periodo pandemico, per due terzi delle imprese intervistate (66%) infatti, l’attività non è mai stata sospesa, mentre per quasi un terzo (31%) è stata sospesa ma è successivamente ripartita scongiurando il pericolo di una chiusura. Pericolo che invece ha riguardato un 3% di imprese intervistate (fig. 1).

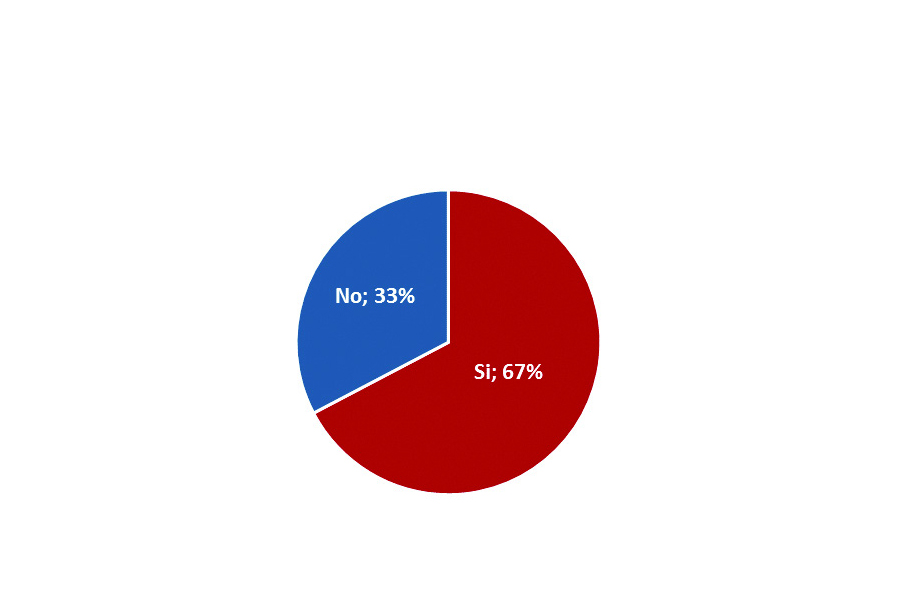

Due imprese su tre stanno riscontrando criticità (fig. 2).

Se la sospensione dell’attività rappresenta il momento più critico per un’azienda, è altrettanto vero che la crisi ha prodotto molte difficoltà di varia natura. Infatti, sebbene la maggioranza delle imprese non abbia sospeso l’attività, o comunque nel caso l’avesse sospesa è ripartita, resta il fatto che due imprese su tre (67%) stanno facendo i conti con criticità prodotte dall’emergenza sanitaria.

Una fetta particolarmente consistente su cui è necessario indagare maggiormente per restituire le più utili informazioni ai policy maker.

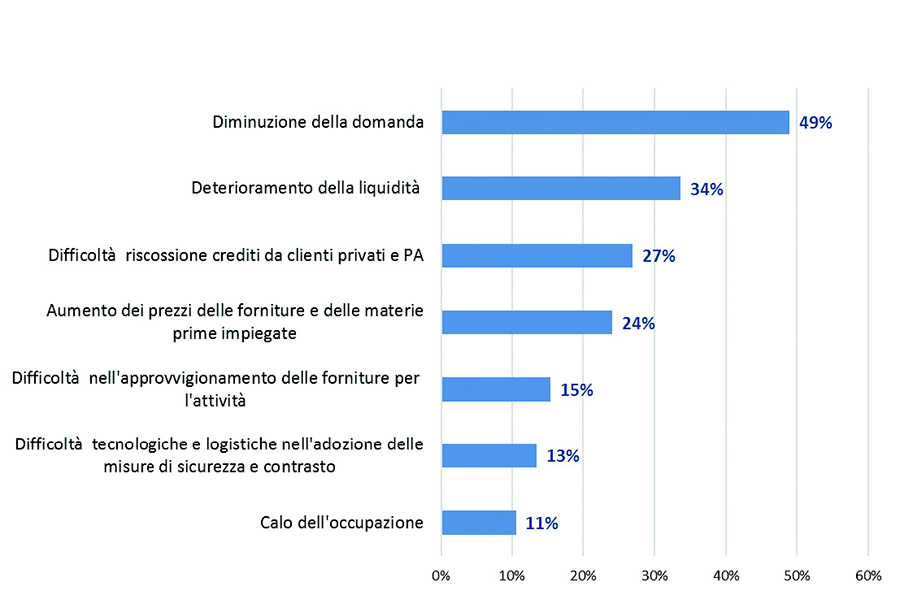

Diminuzione della domanda e liquidità le maggiori criticità (fig. 3)

La criticità maggiormente segnalata (49%) dalle imprese è la diminuzione della domanda.

La seconda criticità è il deterioramento della liquidità, segnalata da circa un terzo delle imprese (34%), aspetto particolarmente delicato su cui si sta giocando gran parte della sopravvivenza di molte imprese.

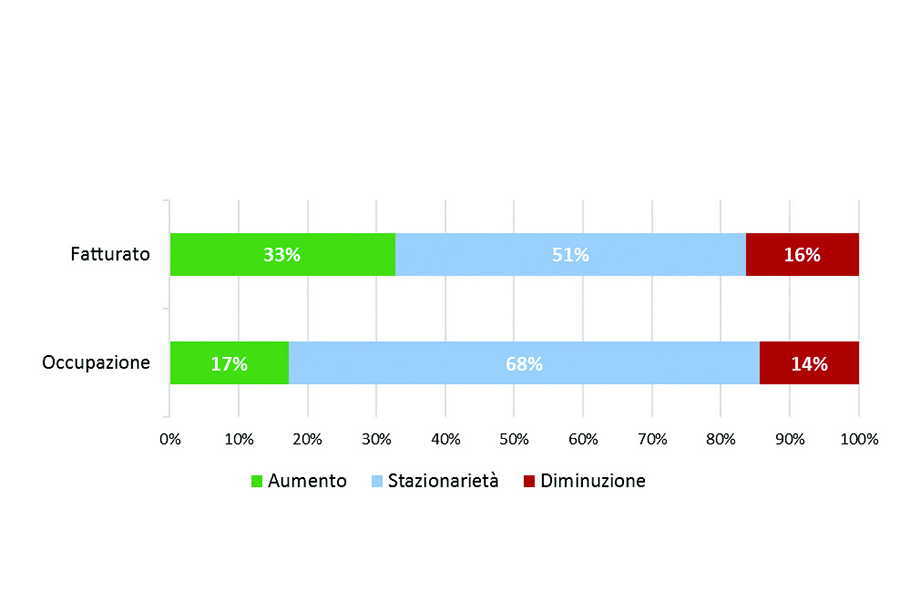

Fatturato 2020: 40 imprese su 100 in flessione produttiva; 37 su 100 in stagnazione; 23 su 100 in aumento. Occupazione 2020: 60 imprese su 100 stazionarietà; 20 su 100 riduzione; altre 20 su 100 aumento (fig. 4).

Se guardiamo all’intero anno 2020, si scopre che ben il 40% delle imprese intervistate ha subito una riduzione del fatturato rispetto al 2019, a fronte di una quota dimezzata, il 23%, relativa alle imprese che hanno visto un aumento; mentre per il 37% si è trattato di una stagnazione.

Sul fronte dell’occupazione, vuoi anche per il blocco dei licenziamenti, da un lato, e i problemi della scarsa domanda, dall’altro, più della metà delle imprese (60%) ha dichiarato una sostanziale stazionarietà del numero dei propri occupati; mentre le quote di imprese che hanno invece dichiarato un aumento o una diminuzione si equivalgono (20% in entrambi i casi). Quindi, nel 2020 la crisi ha colpito le imprese di più nella loro parte produttiva rispetto a quella occupazionale. Chiaramente solo quando si ritornerà ad una “nuova normalità” si potranno comprendere gli eventuali reali effetti anche sull’occupazione.

Fatturato 2021: aumenta la quota delle imprese con aumento o stazionarietà; diminuisce la quota di quelle in riduzione. Occupazione 2021: aumenta la quota di imprese che dichiara stazionarietà (fig. 5)

Riguardo al fatturato, tra il 2020 e il 2021 si allarga la quota delle imprese che dichiara un aumento (dal 23% del 2020 al 33% del 2021), e anche la quota relativa alla stazionarietà (dal 37% al 51%), a scapito della quota di imprese che segnala una riduzione del fatturato che cala significativamente (dal 40% al 16%).

Riguardo all’occupazione, nel 2021 predomina la previsione di stazionarietà, indicata dal 68% delle imprese, aumentando peraltro rispetto alla corrispondente quota del 2020 (60%), e andando a ridurre sia la quota di imprese che dichiara un aumento degli occupati (dal 21% del 2020 cala al 17% del 2021), sia la quota di quelle che dichiara invece una riduzione (dal 19% al 14%). Se da una parte i risultati dell’indagine restituiscono una situazione non del tutto negativa, dall’altra parte, dalla prevalente stazionarietà della forza lavoro si potrebbe dedurre che continueranno a restare i gap che separano la Campania dalla media nazionale nel campo del mercato del lavoro. Diventa utile quindi riuscire a sostenere l’attività produttiva nell’ottica di aumentare la competitività delle imprese puntando ad esempio sulla digitalizzazione e green economy, due leve in grado di spingere l’occupazione.

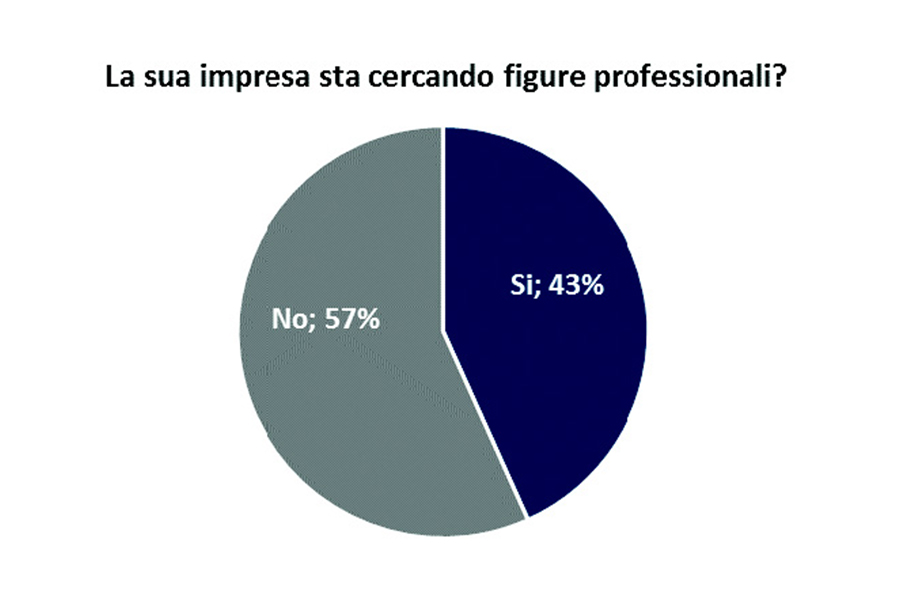

I fabbisogni professionali delle imprese (fig. 6)

I fabbisogni professionali delle imprese (fig. 6)

Dietro alle performance occupazionali delle imprese risiedono i programmi di assunzione, rispetto ai quali è utile indagare per scoprire quali sono le figure professionali che le imprese ricercano.

Ma prima di entrare all’interno delle specifiche figure professionali, quante sono le imprese che hanno in programma assunzioni? Sempre secondo l’indagine, sono quasi la metà, pari a 43 su 100. Un rapporto che non appare di poco conto considerando la difficile situazione che sta attraversando l’economia italiana con i suoi territori.

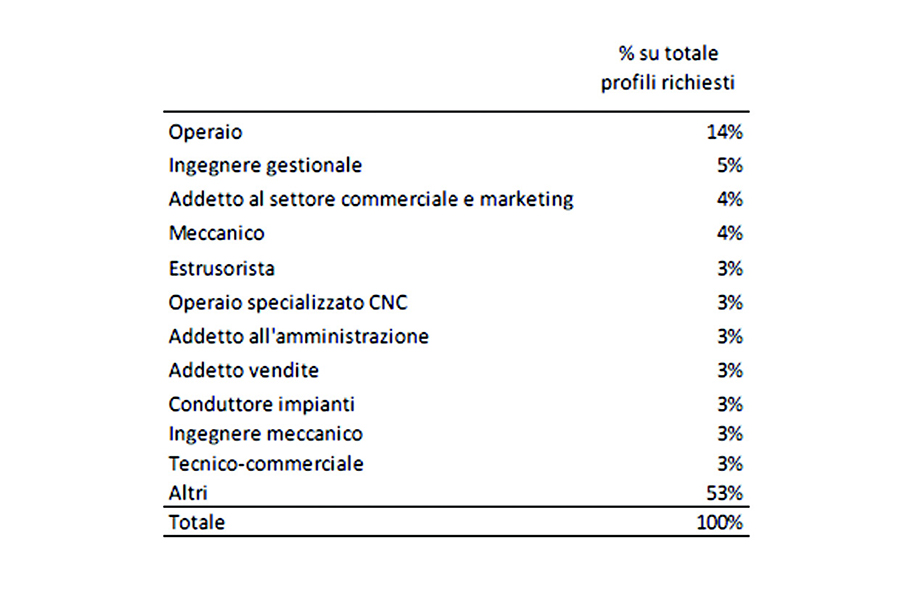

Gli operai i più richiesti (fig. 7)

Quali figure stanno cercando le imprese? Maggiormente le figure operaie, che rappresentano 14 figure su 100 (cui si aggiungono altre tre riferite all’operaio CNC, specializzato nell’uso di macchine utensili a controllo numerico computerizzato) tra quelle che necessitano le imprese. Novità invece provengono dal ruolo che rivestono alcuni ambiti high-skill:

– gli ingegneri, tra cui si distinguono per una maggiore richiesta, gli ingegneri gestionali che sono dediti al miglioramento dei processi produttivi;

– tutte le figure che operano nell’ambito del settore commerciale e del marketing (citando alcuni profili dichiarati dalle imprese nell’indagine: Addetto al settore commerciale e marketing, Account manager, ecc.), una funzione ancora più determinante in questa fase di trasformazione dei consumi, dei mercati e dei canali di vendita;

– tutte le figure che operano nell’Information Technology e Data analysis (citando alcuni profili: Analista programmatore, Esperto di analisi dati, Informatico, Programmatore, Sistemista, ecc.), anche in questo caso sempre più importanti in un’epoca segnata dalla Quarta rivoluzione industriale improntata sulla digitalizzazione e sulla quale le attuali politiche europee stanno fortemente puntando favorendo la Transizione Digitale;

– tutte le figure legate alla green economy e all’innovazione (citando alcuni profili dichiarati dalle imprese nell’indagine: Energy manager, Esperto di sostenibilità, Esperto di innovazione), ambito sempre di interesse delle politiche europee con la Transizione ecologica.

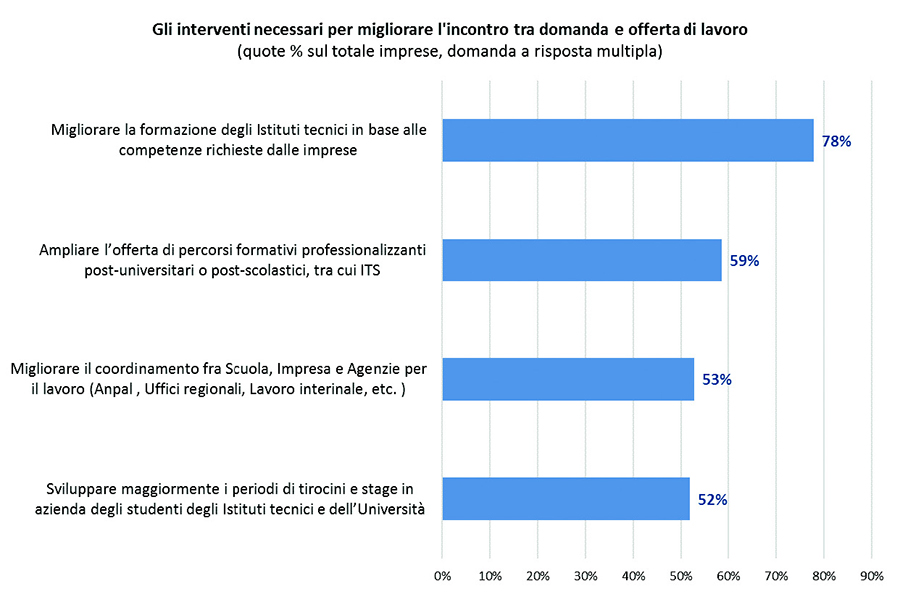

E allora quali sono gli interventi secondo le imprese più importanti per favorire l’incontro tra domanda e offerta di lavoro?

Quello maggiormente segnalato, da circa 8 imprese su 10, riguarda la necessità di migliorare la formazione degli istituti tecnici in base alle competenze specifiche richieste dalle imprese (fig. 8).

Segue, secondo 6 imprese su 10, la necessità di ampliare l’offerta di percorsi formativi professionalizzanti post-universitari o post-scolatici tra cui gli ITS.

Segue, secondo 6 imprese su 10, la necessità di ampliare l’offerta di percorsi formativi professionalizzanti post-universitari o post-scolatici tra cui gli ITS.

Infine, circa 5 imprese su 10 segnalano l’importanza di migliorare il coordinamento fra Scuola, Impresa e Agenzie per il lavoro.

Le imprese hanno anche segnalato altri tipi di interventi, quali, ad esempio: «che si istituiscano sul territorio degli organismi fissi di co-partecipazione fra MIUR e aziende del territorio miranti proprio a identificare percorsi formativi, sovvenzioni alla ricerca, stage; unificare le banche dati della domanda e offerta di lavoro; far conoscere meglio agli studenti il mondo delle imprese; facilitare l’accesso agli elenchi dei diplomati e laureati».

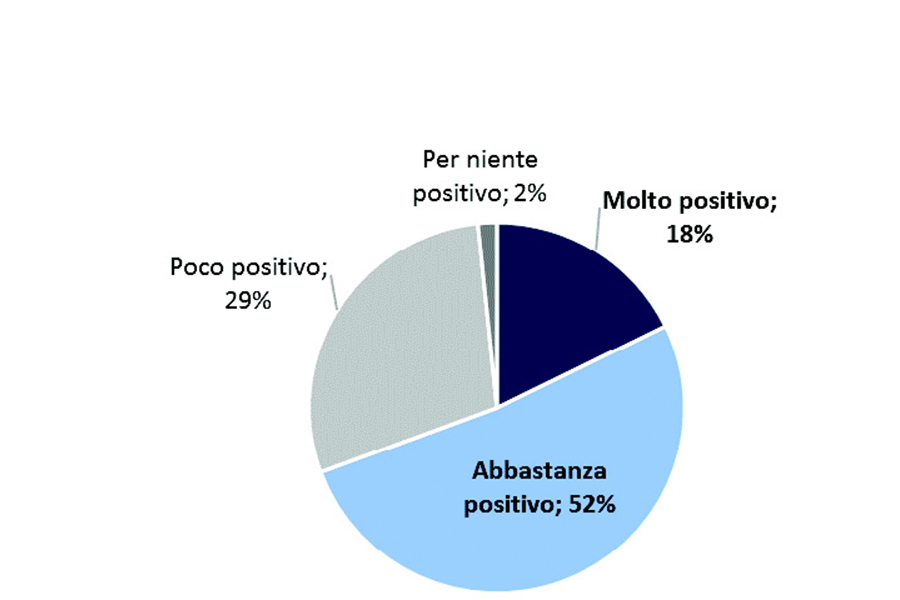

In merito a nuove modalità organizzative, 60 imprese su 100 hanno dichiarato di far ricorso allo smart working; 70 imprese su 100 che utilizzano lo smart working lo giudicano positivamente (fig. 9)

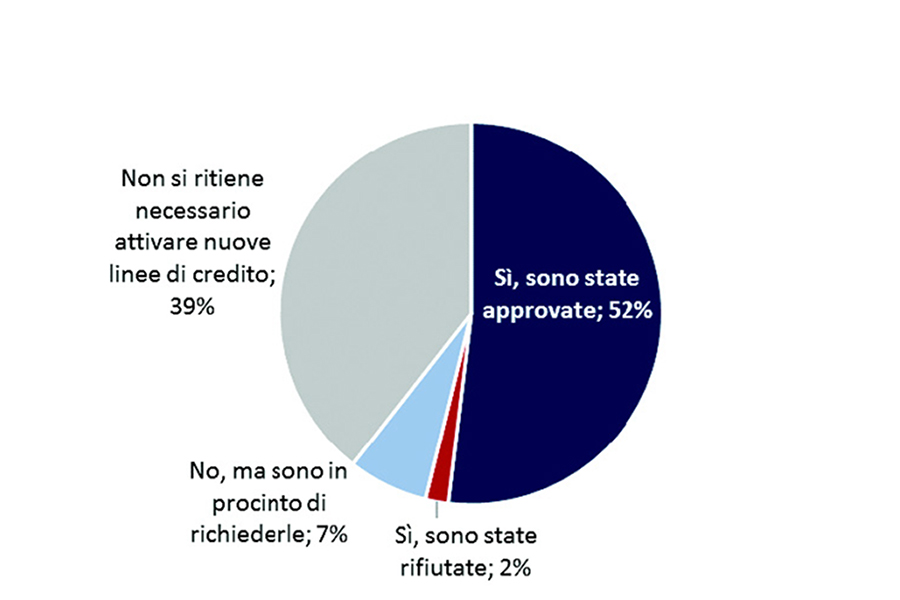

Per quanto attiene al rapporto banca-impresa, 5 imprese su 10 hanno richiesto credito ed è stato concesso, 4 su 10 non necessita credito (fig. 10).

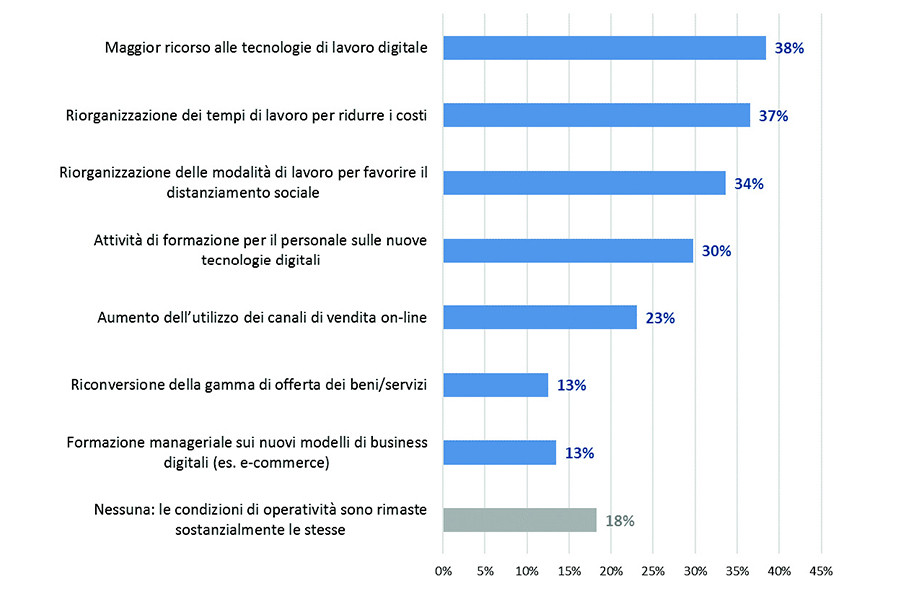

Più tecnologie digitali e riorganizzazione dei tempi per ridurre i costi (fig. 11)

Quali sono queste trasformazioni all’interno dell’impresa?

La prima è la digitalizzazione, costituita da un maggior ricorso alle tecnologie di lavoro digitale (segnalata dal 38% delle imprese), che conferma anche quanto sopra approfondito sull’uso e sul giudizio dello smart working. La seconda trasformazione, che sicuramente è legata alla prima, riguarda la riorganizzazione dei tempi di lavoro per ridurre i costi (37%).

La terza è strettamente legata alla crisi epidemiologica trattandosi della riorganizzazione delle modalità di lavoro per favorire il distanziamento sociale (34%).

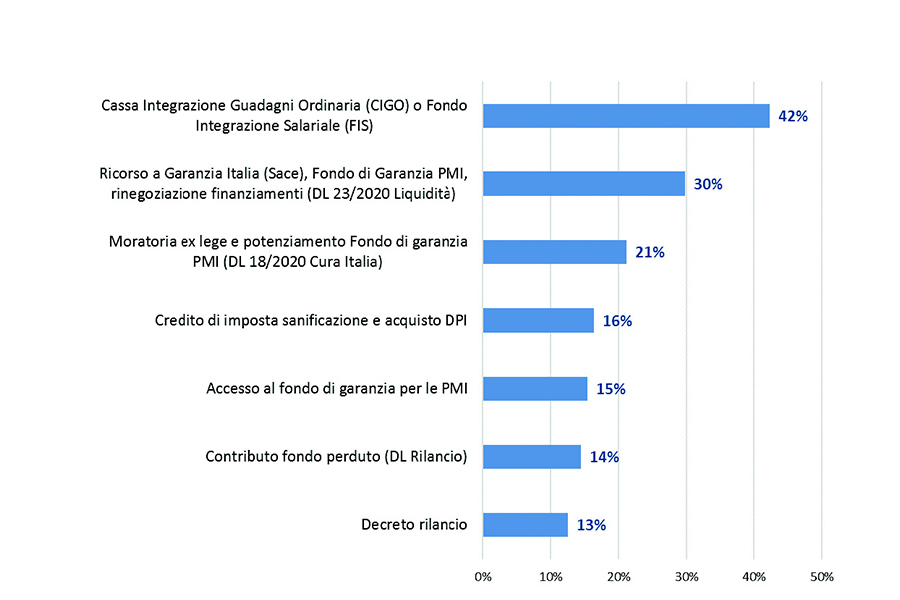

L’utilizzo e l’efficacia delle misure di contrasto da Covid-19 (fig. 12)

Quali sono state le misure di sostegno all’economia più utilizzate dalle imprese? La prima è la Cassa Integrazione Guadagni, utilizzata dalla metà circa delle imprese (48%), seguita dal ricorso a Garanzia Italia (Sace), Fondo di Garanzia PMI e rinegoziazione finanziamenti (DL 23/2020 Liquidità) che ha coinvolto il 34% delle imprese.

Le prime due misure più utilizzate si rivelano anche quelle ritenute più utili dalle imprese per contrastare la crisi: la Cassa Integrazione Guadagni (ritenuta utile dal 42% delle imprese); Garanzia Italia (Sace), Fondo di Garanzia PMI e rinegoziazione finanziamenti (DL 23/2020 Liquidità) (30%). Chiude la top-three delle misure più utili il provvedimento Moratoria ex lege e potenziamento Fondo garanzia PMI (DL 18/2020 Cura Italia) (21%).